Fixní náklady

Tento článek vám nabízí odpovědi na to, co to jsou fixní náklady a proč je dobré je znát i k čemu takové členění slouží. Dále vám ukážeme výpočet bodu zvratu a popíšeme bod uzavření, neboť pro tento účel se odvozování fixních nákladů používá nejčastěji.Náklady obecně

Než se podíváme na samotné fixní náklady, uvedeme si problematiku nákladů, neboť fixní náklady jsou jen jeden z mnoha druhů členění nákladů.

V ekonomii, účetnictví i podnikání se náklady obecně označuje spotřebovávání ekonomických zdrojů, které se obvykle pojí se současným nebo budoucím výdejem peněz.

Náklady se mohou členit např. na finanční (spojené s úrokovou mírou, daněmi atd.), mezní náklady (náklady související s poslední vyprodukovanou jednotkou), utopené náklady (vynaložené, které již nelze získat zpět – nemá již cenu se jimi dále zabývat), přímé a nepřímé (ty, které lze nebo nelze jednoznačně přiřadit k určitému výkonu) no a samozřejmě i variabilní a fixní. Asi nejznámější členění nákladů je členění dle účetnictví, které slouží především pro daňové účely.

Co to jsou fixní náklady?

Fixní náklady, někdy také zkracovány na FC z anglického slova fixed costs, jsou pojem, se kterým se setkáváme především v podnikové mikroekonomii. Jsou to takové náklady, jejichž objem, popř. jejich výše vyjádřená v penězích, nezávisí na objemu výroby. Z toho vyplývá, že nezahrnují to, co se neoddělitelně váže ke každé jednotlivé jednotce vyrobeného zboží či poskytnutých služeb.

Klasickými příklady fixních nákladů jsou např. pronájem za výrobní prostory, investice do strojů a zařízení nebo paušál za telefony. Z příkladů je tedy patrné, že firma dosahuje určité výše fixních nákladů nehledě na objemu výroby, tedy i v případě, že nevyrábí nic. Také zpravidla výši fixních nákladů nelze měnit v krátkém období (odpisy budov a strojního vybavení, náklady na vytápění, na ostrahu atd.).

Opakem fixních nákladů jsou variabilní náklady (jejich výše souvisí s každou vyprodukovanou jednotkou). Variabilní náklady se mohou dále členit na proporcionální (rostou úměrně objemu výkonů), podproporcionální (rostou pomaleji než objem výkonů) a nadproporcionální (rostou rychleji, než roste objem výkonů.

I velmi vysoký fixní náklad může být z ekonomického hlediska schůdný, pokud je vyráběno velké množství výrobků, kde zisk z každé prodané jednotky alespoň od určitého časového horizontu zaplatí danou investici.

Proč se zabývat fixními náklady?

Určení výše fixních nákladů nám může pomoci zefektivnit řízení podnikových procesů i výroby, ale také mají své významné využití v kalkulacích. Především slouží k výpočtu bodu zvratu.

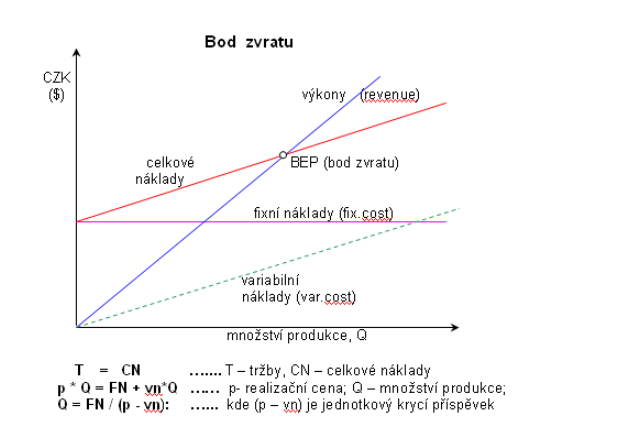

Z grafu je na první pohled patrné, že fixní náklady zůstávají neměnné při libovolném objemu produkce, zatímco tržby s narůstajícím objemem rostou.

V uvedeném obrázku je několik vzorců, které si nyní blíže vysvětlíme. Použité proměnné jsou: T – tržby, CN – celkové náklady, p – prodejní cena jednotky produkce, Q – celkový objem produkce, FN – celkové fixní náklady a vn – variabilní náklady na jednotku produkce.

Uvedené rovnice by se daly ještě doplnit o rovnice: CN=VN+FN a VN=vn*Q, kde VN jsou celkové variabilní náklady. Jejich výpočet je jednoduchý. Stačí zkalkulovat variabilní náklady na jednotku produkce a vynásobit je množstvím vyprodukovaných jednotek. Pokud k celkovým variabilním nákladům přičteme i fixní náklady, máme určeny celkové náklady. A také o rovnici T=Q*p (rovnice tržeb).

Bod zvratu – co je to a jak se počítá?

Bod zvratu symbolizuje takové množství, kdy objem produkce prodaný při dané ceně a vyrobený při daných nákladech se vyrovná, resp. bude dosaženo určité výše zisku. Jde vlastně o hledání situace, kdy se tržby rovnají nákladům (T=CN).

Vzorec je jednoduchý: Q=FN/(p-vn). Tedy celkové fixní náklady podělíme rozdílem ceny a variabilních nákladů na jednotku produkce. Výsledkem takového výpočtu, je objem produkce, při kterém je dosaženo právě nulového zisku.

Pozorného čtenáře jistě napadla otázka, co by se dělo, když variabilní náklady budou vyšší než cena. O tom si povíme více níže.

Bod zvratu, kdy je dosahováno i požadované výše zisku

Jelikož většina podniků patrně plánuje dosahovat alespoň určité výše zisku, je namístě vzorec upravit. Výsledný vzorec bude: Q=(FN+Z)/(p-vn), kde Z je požadovaná výše zisku.

Pokud do vzorce dosadíme dané veličiny a spočítáme, vyjde nám určité množství produkce, při kterém podnik pokryje veškeré své náklady a dosáhne stanovené výše zisku.

Další úpravy vzorce pro výpočet bodu zvratu

Vzorec lze samozřejmě dále upravovat, abychom si vyjádřili např. maximální výši variabilních nákladů na jednotku produkce při stanoveném objemu produkce, zisku, ceně a fixních nákladech. Taková úprava se využívá především, pokud podnik nemůže zvýšit objem výroby ani cenu, ale musí se soustředit na snižování variabilních nákladů.

Omezení bodu zvratu

V praxi bychom těžko hledali takový objem výroby, kde je možné zcela přesně vymezit variabilní náklady na jednotku produkce, a proto je potřeba vypočtený bod zvratu brát mírně s rezervou.

Navíc ani fixní náklady nezůstávají zcela neměnné při libovolném objemu produkce. V praxi často rostou tzv. skokově. V grafu by to vypadalo jako schody. Tím je myšlen fakt, že aby podnik rozšířil výrobu nad určitou hranici objemu, musí např. pronajmout další výrobní halu či zavést další linku. Tím se skokem od určitého objemu výroby zvýší fixní náklady, ale zase zde pro určitý objem výroby nadále zůstanou stejné až do výše plného využití kapacity nové výrobní jednotky.

Bod uzavření

Bod uzavření dává odpověď na otázku, zda má firma pokračovat ve své činnosti, pokud její jednotkové variabilní náklady přesahují výši prodejní ceny jednotky produkce.

Ptáte se, proč by firma měla chtít vyrábět, když její výroba je ztrátová? Odpověď není tak přímá, neboť záleží hlavně na poměru ceny a variabilních nákladů.

- Cena je vyšší než průměrné celkové náklady: Toto je ideální stav, tedy P>(CN/Q) (tj. P>(vn*Q+FN/Q)). Každý jeden produkt se zaplatí a ještě pomůže pokrýt kousíček fixních nákladů.

- Cena je nižší než variabilní náklady : A co když nastane situace P<vn? Pak je také odpověď jednoznačná. Podniku se v žádném případě nevyplatí vyrábět.

- Co když je P> vn, ale zároveň P<(vn+FN/Q): Tady je situace složitější. Firma sice cenou pokryje variabilní náklady produkce, ale cena je současně nižší než celkové průměrné náklady. Tzn., že tržby pokrývají celé variabilní náklady, ale jen část fixních.

Pro firmu očividně nemá cenu za takových podmínek dlouhodobě produkovat. Nicméně jestliže se jedná o krátkodobou perspektivu, může firma pokračovat ve výrobě. Sice je ztrátová, ale vtip je v tom, že pokryje alespoň část fixních nákladů. Tedy ztráta je nižší, než kdyby nevyráběla vůbec (fixní náklady jsou stejné, i když je produkce zcela nulová). Může to být například z důvodu poražení konkurentů, dočasného zdražení vstupů atd.